投资选择林林总总 我该如何选择

July 18, 2019

80后快人到中年了,90后也成家立业了,00后也投入社会工作了,不论是白领金领还是富二代,大家无不想过上财务自由的一天,渴望不再上班如上坟,渴望能自由支配时间,渴望能陪伴孩子左右。想都是这么想的,但一落实到实际,就会发现市场上的理财产品和可投资的资产种类实在数不胜数。就在美国而言,短期存款,股票,期权,债券,基金,私募,地产投资五花八门,那我们该如何合理的投资手上现金,实现最大回报率呢?其实,一千个读者就有一千个哈姆雷特,撇开所谓的portfolio theory,efficient frontier那些纸上谈兵的理论,再多讨论也不能得出哪样投资最优。所以我是觉得你自己了解什么,才投资什么;能承受多少风险,就期待多少回报率。当然啦,做到心中有数,就得了解自己的具体情况。下面就看看如何一步一步的规划自己的理财吧。

你想要什么样的生活?

比如,你一年想旅行几次?每天花多少时间陪伴孩子成长?你想做全职还是兼职?你是否要替孩子出上大学,研究生的费用?你想住美国东部还是北部还是西部还是南部?你想住纽约那样的繁华大都市还是郊区?考虑过这些之后,就要看看具体支撑这些“理想”的预算了。房贷/房租,水电网,保姆,下馆子,买菜,购物,旅游,娱乐等相应费用每月花销多少,而每月节省又有多少可用于投资,教育,急用,都得在心中有个数。

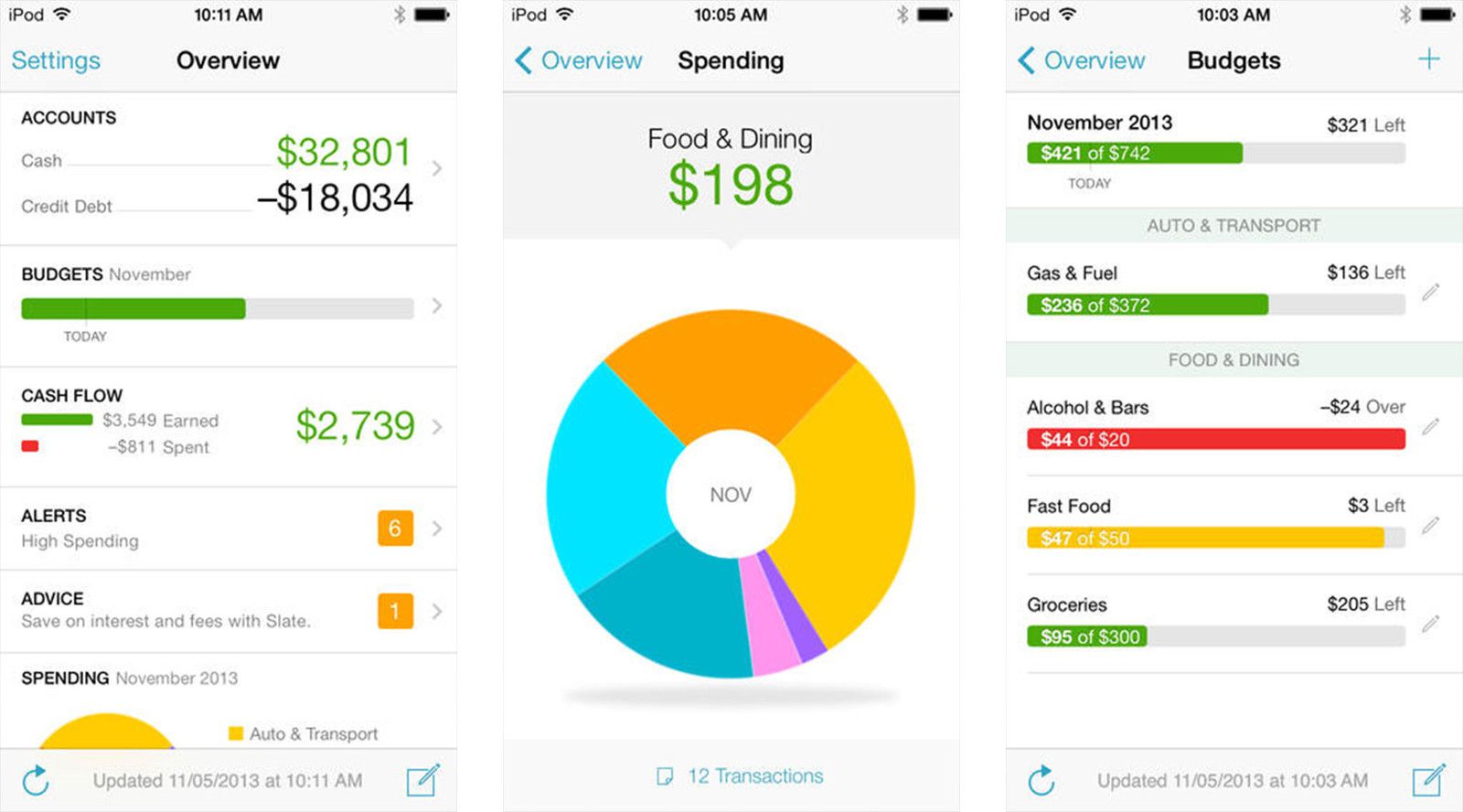

是不是听起来很恐怖?面对现实吧哈哈。当然了,高科技让我们花钱如流水,自然也有高科技时刻提醒我们要看着点儿花。Mint.com就是很好的工具。App 下载之后链接上你的各个银行以及信用卡账户,便能记录和归纳每一笔花销。你还可以用它制定预算,一旦超过预算,App就会提醒你要注意。不出几个月,你就能知道自己是个购物狂,还是个名副其实的吃货了。

我现有的资产配置如何?

不管多少人把单个投资项目往你面前塞,切记切记资产配置的重要性。这么说吧,只要资产配置合理,那么你就跑赢了大部分人了。具体来说,资产分为三种:第一种是固定收入资产,第二种是股本,第三种就是两者的混合体。固定收入资产嘛,顾名思义就是收入固定,但没什么升值空间,比如像国债。股本通俗一点说就是股票,分红不定时不固定,但有升值空间。两者的混合体,就是既有固定收入,又有升值空间的资产,比如房地产,REITs, 优先普通股票。大家比较熟悉的现有资产大概有以下几种:

- 自己买的房产

- 现金

- 401K

- 投资股票的基金

- 投资债券的基金

- IRA

- 单股

- REITs

- Brokerage account

- 单股

- 期权

- REITs

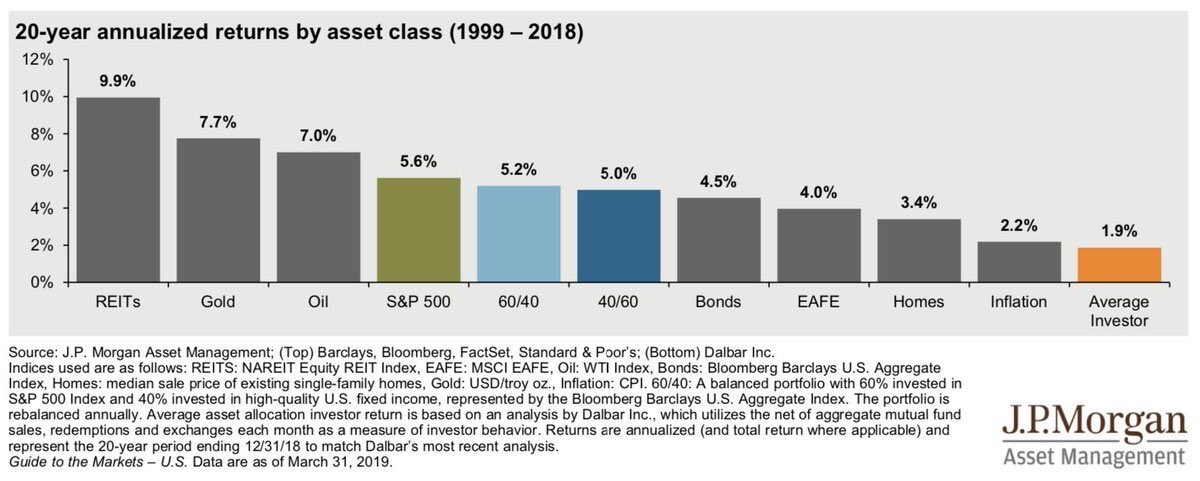

在上一步知道自己是吃货还是购物狂之后,这一步看看拥有的财产又能知道自己是该努力挣钱呢,还是努力挣钱呢,还是努力挣钱呢。。。根据摩根大通数据, REITs (Real Estate Investment Trust) 是过去20年里在众多资产中脱颖而出的一员。相比起S&P500 5.6%的年收益看,REITs 9.9%的收入还是相当可观的。当然啦,这并不能得出结论说股票不值得买,毕竟如果你20年前全副身家买了腾讯或Google的股票,估计今天你也已经财务自由了。如果你2012年买了Jersey City的房子,那也是妥妥的在7年内挣了50%。这里想说的还是投资要有合理的收入回报期许,以及清楚的投资期限。虽然前面说了自己最了解什么,投资什么,但在自己完全没有理财概念的情况下,找到有经验的团队帮助你就显得更加重要了。

什么样的回报率才适合我?什么样的资产配置能达到那样的回报率?

每个人都能信手拈来的投资箴言我就不多赘述了,无非就是高风险,高回报以及不要把鸡蛋放在一个篮子里。除此之外,决定你投资什么的,是以下这三个数字:

- 年目标收益

- 一年能有多少存款用于投资

- 投资期限是多长

举个例子:

- 年目标收益是 $150,000 (税前)

- 每年能省下来用于投资的资金为 $50,000

- 每年用于投资的资金为: 每年能省下来用于投资的资金+ 此年从现有投资中获取的收入

如图,如果每年能省下$50,000用于投资回报率为10%的产品,那么15年之后你的资产每年能提供$150,000的税前收益。如果你投资更有风险的产品,回报率也会变高,而你10年之后就能提前达到目标,归隐田园。

而如何达到10%或者15%的收益,资产怎么投资排列组合,那就看自己的喜好来了。虽然基金,EFT都是些流动性好,不用花大笔资金就能玩的投资,但它们不能提供稳定的现金流,而且回报率一般,不能达到10%。而能达到10%以上的投资,比如说单股,便要承担较大的风险,而投资地产则需要大笔前期资金投入。个人的经验,知识,和耗费的时间也直接和投资回报率挂钩。

总结

大家别怪我说这么多跟没说似的,至少你们很快就知道自己是吃货还是购入狂了嘛对吧?现在最实际的行动,就是多存钱,和多留意回报率能在10%上的项目,在留意中学习,在学习中小心实践。如果你

- 年轻有稳定收入

- 不急需稳定现金流的资产

- 没有大笔资金在手

- 对高风险,流动性不佳的资产尚未了解

那么投资股票,期权,基金,ETF, REITs是不错的选择。如果你

- 想快点有稳定的现金流

- 有可观的存款

- 了解风险高,流动性不佳的资产

- 了解如何融资和杠杆原理

那么便可以开始考虑比较安全地产,私募基金。 最后大家要谨记Warren Buffet的金句:"Rule No. 1: Never lose money. Rule No. 2: Never forget rule No. 1."

下期来讲讲美国地产投资,大家敬请关注哦 :)

我是Sharleen, 是一名专职服务于新泽西黄金海岸买卖家和投资者的地产经纪。接下来也会接触商业地产业务,欢迎大家联系提问。我的微信号是SharleenYuan.

(除非特别注明,博客的文章为原创,谢绝转载)

听说关注了我们的人

都升职加薪啦

本文竭力确保所提供的信息准确无误,但不保证此类信息的准确性、完整性和时效性。本公众号所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论用户如何使用本公众号提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,用户必须独自承担责任。本公众号提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。未经许可,请勿转载!谢谢合作。

The content here is provided as general information only and should not be construed as a recommendation to buy or sell any security or financial instrument, or to participate in any particular trading or investment strategy. All material presented herein is believed to be reliable but we makes no representation as to, or accepts any responsibility or liability for, the accuracy or completeness of the information contained herein or any decision made or action taken by you or any third party in reliance upon the data. The investments discussed here may be unsuitable for some investors depending on their specific investment objectives and financial position. PAST PERFORMANCE DOES NOT GUARANTEE FUTURE RESULTS.

0 comments